Le pouvoir dans les systèmes alimentaires

Le pouvoir économique privé dans les systèmes alimentaires

et ses nouvelles formes

Pouvoir privé et parts de marché : la dimension horizontale

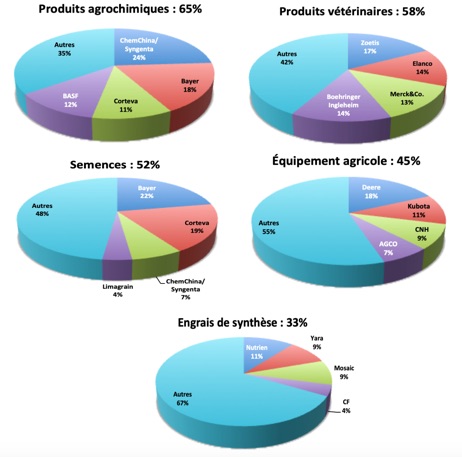

Jusqu’à très récemment, la distribution du pouvoir économique privé dans les systèmes alimentaires - et dans les autres secteurs de l’économie - a été mesurée, le plus souvent, par la « part de marché » que les entreprises sont capables de capter : plus celle-ci est importante, plus la société est considérée comme puissante. Le niveau de concentration des firmes dans un secteur donné était souvent estimé à partir du « CR4 », c’est-à-dire de la part du marché que captaient les quatre plus grandes entreprises du secteur.

La Fig.1 présente le CR4 pour les semences, les produits agrochimiques, l’équipement agricole, les engrais de synthèse et les produits vétérinaires.

Fig.1 : Concentration dans le secteur des intrants agricoles (2020)

Source: Hendrickson et al., 2020

télécharger diagramme : Parts_de_marche.png

{kind=link}

Cette façon d’aborder le pouvoir privé dans l’alimentation et l’agriculture tend à accorder une place prépondérante au marché et aux transactions qui s’y font : avoir de grandes parts de marché, donne un poids économique qui permet d’occuper une position de force par rapport à ses concurrents. Cette vision pousse à l’étude des opérateurs travaillant dans des domaines spécifiques (semences, engrais, équipement, etc.), comme on le fait dans la Fig.1.

Avoir de grandes parts de marché permet également d’être en position de force face à ses clients (en aval) et ses fournisseurs (en amont) quand il s’agit de négocier les conditions d’un échange. Dès lors, on s’intéresse davantage aux relations existant entre opérateurs travaillant dans des domaines différents, mais interagissant par des échanges commerciaux à l’intérieur d’une filière relative à un produit ou groupe de produits donné (blé, pommes, cacao, lait et dérivés, etc.).

Lorsqu’un marché se caractérise par la domination d’un petit nombre de grands opérateurs, on peut s’attendre à ce qu’il soit moins compétitif et qu’une collusion entre ces géants puisse les mettre en capacité de s’approprier une forme de rente en imposant, par exemple, les prix des marchandises qu’ils achètent ou vendent. C’est le cas de figure dans le domaine de l’agrochimie ou des semences, où un petit groupe de très grandes entreprises interagit avec des centaines de millions de producteurs agricoles, ou quand les agriculteurs vendent leurs produits frais à un nombre limité d’enseignes de grande distribution qui sont assez fortes pour leur imposer des conditions drastiques (prix, qualité, délais et volumes de livraison, etc.).

C’est justement pour peser davantage face à leurs fournisseurs ou les acheteurs de leurs produits, que les agriculteurs se sont regroupés en coopératives qui, par exemple, représentaient près de 40 % de la production agricole dans l’Union européenne, et environ 30 % aux États-Unis, au début de la deuxième décennie de ce siècle. Pour être plus fortes, ces coopératives rassemblent souvent des activités de transformation et de commercialisation avec celles de la production primaire agricole [lire en anglais].

C’est dans ce contexte que les supermarchés sont apparus en même temps que l’agriculture s’industrialisait. Les supermarchés se sont imposés avec force au milieu du siècle dernier, d’abord aux États-Unis, puis progressivement partout dans le monde, y compris dans les pays à revenu intermédiaire et pauvres, au cours des années 1990. L’industrialisation de l’agriculture, pour sa part, a entraîné une forte concentration de la production de masse, notamment dans le cadre de megafermes pouvant comprendre des dizaines - voire des centaines - de milliers d’hectares et jusqu’à un million d’animaux [lire en anglais].

La centralisation des achats, l’innovation dans la logistique, l’imposition de normes et l’utilisation de contrats avec les producteurs ont permis aux supermarchés, de gagner en compétitivité, d’éliminer en grande partie les formes de commerce de détail préexistantes et de réduire les prix de vente aux consommateurs, grâce à une minimisation des marges allant de pair avec une maximisation des volumes écoulés, ce qui leur a donné la capacité d’accumuler des profits considérables.

Pouvoir de production et de mise en œuvre des normes : la dimension verticale

Les filières de produits qui relient la parcelle agricole à l’assiette du consommateur existent depuis un temps immémorial. Avec l’urbanisation croissante1 et le développement du commerce international2, il y eut des transformations spectaculaires dans les filières alimentaires. D’une part, elles se complexifièrent considérablement, avec une multiplication des étapes franchies par un produit (production primaire, marché de collecte, marché de gros, stockages - y compris par les chaînes de froid -, transformations successives et vente au détail), et d’autre part elles s’internationalisèrent, faisant en sorte que les étapes des filières se trouvent désormais souvent dans différentes parties du monde. Elles devinrent de plus en plus financiarisées, une évolution qui fut favorisée par la libéralisation du commerce et de l’investissement.

Dans cette nouvelle génération de filières coexistent des opérateurs ayant un poids économique et financier très variable qui, bien entendu, joue sur les rapports de force s’établissant entre eux (Fig 2.). Le poids colossal des géants de la distribution, par exemple, explique certainement en grande partie le rôle dominant que ces entreprises ont acquis dans le système alimentaire mondial.

Fig 2.: Taille de la plus grande entreprise

à chaque étape des filières agricoles en 2016

Source: Bonny, 2017

télécharger le diagramme : Bonny.png

{kind=link}

Le poids en chiffre d’affaires des entreprises n’est cependant pas le seul facteur expliquant leur rôle plus ou moins important. Les normes et règles constituent, elles aussi, une source de pouvoir.

Dans les filières de plus en plus internationalisées, les États ont vu leur pouvoir d’influence se réduire surtout dans la formulation et la mise en œuvre de normes. Ils peuvent intervenir sur leur propre territoire, bien sûr, et participent également à l’élaboration de normes internationales de qualité et de sécurité sanitaire des aliments dans le cadre du Codex Alimentarius de la FAO et de l’OMS.

Mais, depuis quelques décennies, les normes établies par les entreprises privées ont pris une importance croissante. Elles se sont développées en réponse à la réglementation, mais aussi pour faire face aux exigences des consommateurs et afin de permettre aux firmes de se différencier de leurs concurrents en acquérant une meilleure compétitivité par une qualité et sécurité sanitaire améliorée sur les marchés des produits agricoles et alimentaires de haute valeur [lire en anglais].

Les critères utilisés pour définir ces normes comprennent notamment le processus de production (produits bio, respect du bien-être des animaux, rémunération et sécurité des travailleurs, impact sur l’environnement) ainsi que le niveau de présence de certains produits réputés dangereux (matière grasse, sucre, sel, résidus de pesticides, antibiotiques, colorants et additifs, etc.).

L’apparition de ces normes privées s’est accompagnée du développement de codes de conduites et de systèmes de qualité, dont la mise en œuvre est au cœur de la gouvernance verticale des filières alimentaires et traverse plusieurs marchés successifs. Elle donne un pouvoir considérable aux entreprises qui édictent les normes et les contrôlent, sur les autres opérateurs travaillant à tous les niveaux des chaînes de valeur, depuis la production primaire agricole jusqu’à la distribution de détail.

Les entreprises dominantes, investies d’une nouvelle forme de pouvoir économique, pilotent souvent l’innovation et la différenciation des produits, tout en fixant les conditions de participation à la filière [lire en anglais]. Vantée comme source d’efficience et de compétitivité accrue, d’une meilleure adéquation de l’offre à la demande des consommateurs, l’architecture responsable de la certification privée est aussi l’objet de nombreuses critiques relatives à sa transparence et à son efficacité [lire].

C’est dans ce contexte que la détention d’information est devenue un facteur véritablement crucial. Cette information comprend notamment celle portant sur les exigences et préférences des consommateurs, et sur tous les processus de production et autres mis en œuvre par opérateurs agissant aux divers stades de la filière.

La lutte pour le pouvoir, au lieu de se concentrer sur la part de marché détenu par les entreprises sur un marché particulier, s’est de plus en plus déplacée vers la capacité de celles-ci de collecter et d’analyser les informations en temps réel sur ce qui se passe aux différents niveaux de la filière d’un produit donné. Dès lors, l’objectif n’est plus de dominer une étape spécifique de la filière, mais de la contrôler dans son ensemble typiquement en acquérant le pouvoir d’y inclure ou d’en exclure des opérateurs qui respecteraient ou non les normes en vigueur (et l’autorité de l’entreprise qui les gouverne). Évidemment, ce système fait que l’entreprise dominante peut étendre sa part de marché au niveau de la consommation finale.

Le pouvoir de l’information : le numérique, le contrôle de l’accès et l’économie de l’attention

La révolution numérique, et les moyens gigantesques de collecte, de traitement et d’analyse de données qu’elle mobilise, est en train de bouleverser les systèmes agricoles et alimentaires [lire].

Avec son avènement, il devient possible de centraliser en un lieu (en une entreprise) une information très détaillée, variée et localisée : sur les conditions du sol et les données météorologiques, sur la situation sanitaire des plantes et des animaux au niveau de chaque unité de production, sur les technologies disponibles et mises en œuvre, sur les intrants agricoles et alimentaires utilisés par une entreprise particulière, sur l’état des marchés, sur les besoins et préférences des consommateurs, etc. Il devient alors possible d’exploiter cette information pour gouverner jusque dans le moindre détail ce qui se passe (ou devrait se passer) dans une filière donnée. Le numérique démultiplie la capacité et la résolution du contrôle et du commandement exercé par l’entreprise dominante sur les autres opérateurs, ainsi que son pouvoir d’exclusion d’un acteur spécifique (y compris une ferme individuelle) qui ne respecterait pas le cahier de charge en vigueur [lire en anglais], tout en soulevant de sérieuses questions sur la sécurité et la propriété des données.

Cette révolution, accélérée par la pandémie de la COVID-19 qui pousse autant les entreprises que les consommateurs à avoir un recours plus important aux transactions en ligne ou au « cliquer et collecter » [lire en anglais ici et ici], s’accompagne de l’émergence de nouvelles sociétés ou de l’entrée dans le domaine agricole et alimentaire de compagnies du secteur numérique (Amazon ou Microsoft, par exemple, pour en citer deux parmi les plus connues). Elle entraîne également un « débordement » des entreprises hors de leur champ d’activité habituel3 en vue de mieux se placer dans la gouvernance des filières agricoles et alimentaires.

Un autre effet remarquable créé par cette transformation technologique est que le pouvoir n’est plus nécessairement la conséquence de la taille des sociétés ou de leur puissance financière. Le contrôle de l’information est devenu un facteur de plus en plus déterminant. Ainsi, il est intéressant de noter que les plateformes numériques sont de redoutables moteurs d’innovation, bien au-delà de leur poids économique, si on le mesure par la valeur ajoutée qu’elles génèrent4. Leur pouvoir résulte de modèles commerciaux perturbateurs et innovants qui entraînent une chute spectaculaire du coût des transactions défiant les marchés traditionnels [lire en anglais]. Il est difficile de prévoir, à l’heure actuelle, jusqu’où cette tendance ira.

Liée à cet aspect, une autre caractéristique déterminante de cette révolution est l’avènement de l’économie de l’attention et des plateformes polyvalentes, et l’apparition dans le secteur de l’alimentation de nouveaux modèles commerciaux selon lesquels la source de profits est de plus en plus déconnectée des processus concrets de production. Trois exemples illustrent ces changements dont les effets commencent également à se faire sentir dans le domaine alimentaire.

L’économie de l’attention cherche essentiellement à capter l’intérêt du consommateur. Pour cela, divers moyens sont utilisés. L’un pousse à l’extrême la notion de produit d’appel : c’est l’effet prix zéro. Cet effet résulte du fait que la demande pour un bien ou un service, dont le prix est très bas, augmente de manière significative lorsqu’il est proposé gratuitement (à un prix zéro), car les clients estiment le bénéfice qu’ils tirent de ce bien ou service bien supérieur à l’économie qu’ils réalisent [lire en anglais]. Ces produits attirent donc fortement l’attention des consommateurs et amplifient la fréquentation de la plateforme, ce qui accroît la valeur de l’entreprise qui la gère.

L’autre s’appuie sur les plateformes polyvalentes qui sont des dispositifs qui permettent aux entreprises du numérique de pénétrer de nouveaux marchés, d’augmenter et de diversifier les produits qu’ils vendent et de créer des liens entre des marchés qui dans le réel opèrent dans des domaines très différents. Là aussi, on trouvera une certaine similitude avec la pratique des hypermarchés qui font se côtoyer des marchandises très différentes. Mais dans ce cas, l’opérateur numérique n’est plus impliqué que très indirectement dans les processus de production ou les filières, et il se charge uniquement de mettre en rapport avec des acheteurs potentiels des firmes qui ont quelque chose à vendre. Il se place dans une position stratégique de gestionnaire des liens entre consommateurs et entreprises, et s’impose comme intermédiaire indispensable, ce qui peut lui permettre d’adopter des comportements abusifs, de prélever des profits excessifs et de fixer des conditions inéquitables à ses partenaires d’affaires [lire en anglais].

Enfin, il faut savoir que, pour les plateformes numériques, le revenu tiré des ventes ne constitue pas la principale source de profit. Les marchés de l’attention (notamment les recettes de publicité) et la valorisation des actifs (notamment lié aux données collectées) y ont un rôle plus important, ce qui explique que ces entreprises peuvent voir leur valeur croître, alors que les profits tirés des ventes stagnent et parfois même régressent.

Conclusion (provisoire)

Les diverses formes de pouvoir qui viennent d’être passées en revue coexistent dans les systèmes alimentaires et débordent l’une sur l’autre, ce qui rend très difficile de dresser un état de la distribution des pouvoirs entre les entreprises qui y opèrent. Les parts de marché et le chiffre d’affaires restent des indicateurs significatifs, bien sûr, mais la gouvernance des normes, le contrôle de l’information, l’attention et les nouveaux modèles commerciaux découlant du développement numérique prennent une importance chaque jour croissante, plus difficile à évaluer, et qui perturbe l’image quelque peu simpliste et datée du partage du pouvoir, il y a une ou deux décennies. Il est en effet souvent malaisé de se faire une idée de la résultante de toutes ces formes de pouvoir.

De nos jours, de plus en plus, le pouvoir n’est plus tant dans la capacité de rivaliser sur les marchés, d’influencer le comportement des autres ou de conclure de manière satisfaisante une négociation, ou même d’exclure des concurrents d’un marché, que dans la faculté d’attirer consommateurs et entreprises vers une plateforme donnée, ce créer de nouveaux produits ou causer des pénuries, et de faire coopérer volontairement clients et sociétés en leur offrant quelque chose qui leur paraît indispensable (par exemple, l’accès à des clients potentiels ou à de l’information vitale sur leur intérêt spécifique ou leur comportement). Un signe possible de ce pouvoir pourrait, entre autres, être le nombre de relations directes établies avec des entreprises et le nombre de clients attirés, ainsi que la capacité d’observer d’autres acteurs sans qu’ils le sachent, et d’apprendre mieux et plus vite que les autres [lire en anglais].

Une des préoccupations principales que l’on peut avoir, dans cette situation changeante et complexe, est celle de la nature de la régulation efficace nécessaire pour éviter que les systèmes alimentaires ne tombent sous la coupe d’un petit nombre d’entreprises surpuissantes.

(janvier 2022)

----------------------

Notes :

-

1.Selon les Nations Unies, la part de la population mondiale vivant en zone urbaine est passée de 37 % en 1970 à 56 % en 2019.

-

2.Entre 1991 et 2018, les exportations agricoles ont plus que quadruplé, croissant à un rythme double de celui de la croissance de la production. De ce fait, d’après la FAO, les exportations, qui représentaient 24% de la valeur de la production agricole en 1991, correspondaient à 40% de la production en 2018.

-

3.Par exemple, les géants de l’amont tels que Bayer-Monsanto, DuPont, Dow, BASF, Syngenta et ChemChina sont devenus, avec le temps, des pourvoyeurs de services numériques.

-

4.En 2020, le numérique pesait 189 milliards de dollars, tout secteurs confondus, soit « seulement » environ 0,2 % de la valeur de la production mondiale totale.

—————————————

Pour en savoir davantage :

-

•Lianos I, et B. Carballa, Economic Power and New Business Models in Competition Law and Economics: Ontology and New Metrics. CLES Research Paper Series 3/2021. Centre for Law, Economics and Society (CLES), Faculty of Laws, UCL London, 2021 (en anglais).

-

•Hendrickson M.K., P. H. Howard, E. M. Miller et D. H. Constance, The Food System: Concentration and its impacts, A Special Report to the Family Farm Action Alliance, 2020 (en anglais).

-

•Tortia, E. C., Valentinov, V. L. et C. Iliopoulos, Agricultural Cooperatives, Journal of Entrepreneurial and Organizational Diversity, Vol. 2, No. 1, pp. 23-36, 2013 (en anglais).

-

•Henson, S., The Role of Public and Private Standards in Regulating International Food Markets, Department of Food, Agricultural and Resource Economics University of Guelph, 2006 (en anglais).

Sélection de quelques articles parus sur lafaimexpliquee.org liés à ce sujet :

-

•Opinions : Le combat pour le futur de l’alimentation, par Jomo Kwame Sundaram, 2021.

-

•Le « Big Data » est-il en train de révolutionner notre système alimentaire ? 2018.

-

•Ces grandes compagnies qui veulent notre bien... : l’amont, 2014.

Dernière actualisation: janvier 2022

Pour vos commentaires et réactions: lafaimexpl@gmail.com